Quan hệ bình đẳng, thúc đẩy giá trị gia tăng của chuỗi giá trị

Sự phát triển của một ngành hàng gắn liền với quá trình tạo ra giá trị mới nhiều hơn hay còn gọi là giá trị gia tăng. Trong quá trình phát triển của ngành hàng, sự tạo ra giá trị mới, chia sẻ lợi ích giữa các chủ thể trong ngành hàng sẽ quyết định chất lượng của mối quan hệ giữa các chủ thể và trình độ phát triển của ngành hàng đó theo hướng chuỗi giá trị truyền thống hoặc chuỗi giá trị hiện đại. Trong “chuỗi giá trị nông sản truyền thống” diễn ra cạnh tranh mạnh giữa các chủ thể thường là kết quả “thắng-thua”, hiện tượng phổ biến là các chủ thể bằng mọi giá hướng đến mục tiêu mua rẻ nhất và bán đắt nhất. Trong kênh cung ứng này người nông dân thường bị vào thế yếu, thua thiệt. Giá trị gia tăng từ sản phẩm cuối cùng không có sự phân bổ công bằng giữa các chủ thể, những doanh nghiệp xuất khẩu, chế biến với vị trí áp đảo trong chuỗi giá trị sẽ giành lấy lợi ích nhiều nhất. Đối với “chuỗi giá trị nông sản hiện đại”, các thành quả và lợi ích của việc bán sản phẩm cuối cùng được chia sẻ một cách hợp lý. Mối quan hệ trong chuỗi được xây dựng dựa trên các mối quan hệ mật thiết theo dạng đối tác và gắn kết chặt chẽ dựa trên sự tin tưởng lẫn nhau và “chữ tín”, các chủ thể gắn chặt với lợi ích của toàn bộ chuỗi nên sẽ gắng hết sức để làm tốt nhất cho mình và đối tác, kết quả là “thắng-thắng”.

Ai được hưởng lợi trong chuỗi giá trị lúa gạo Việt Nam

|

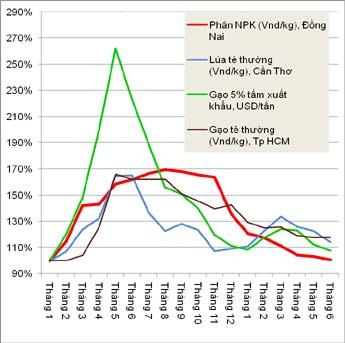

Chỉ số giá lúa gạo và giá phân bón 1/2008-6/2009 (1/2008=100) Nguồn: Trung tâm Thông tin PTNNNT, www.agro.gov.vn |

Hiện nay chuỗi giá trị thương mại lúa gạo của Việt Nam chủ yếu có hai kênh chính là xuất khẩu và thị trường nội địa. Kênh xuất khẩu qua các khâu từ người nông dân qua các nấc trung gian là thương lái, doanh nghiệp kinh doanh thực hiện sơ chế và xuất khẩu. Các Doanh nghiệp mới chủ yếu tập trung vào thu mua và xuất khẩu hàng hóa nông sản thô, chưa qua chế biến, không có thương hiệu nên giá trị thấp. Ít có doanh nghiệp tập trung đầu tư vào sản xuất, bảo quản, chế biến và xây dựng thương hiệu.

Đối với kênh thị trường nội địa qua các khâu từ Người sản xuất (chủ yếu là nông hộ nhỏ lẻ; trang trại, HTX) qua các nấc trung gian là thương lái, doanh nghiệp kinh doanh chế biến, đến tay người tiêu dùng qua các kênh như Chợ, Siêu thị…Hình thức giao dịch nông sản phổ biến hiện nay là mua bán tự do giao hàng ngay và không có hợp đồng giữa nông dân với những người thu gom (thương lái); Chưa phổ biến mua bán thông qua ký kết hợp đồng giữa doanh nghiệp với hộ nông dân, hình thức mua bán giao dịch qua chợ đầu mối, trung tâm giao dịch nông sản rất hạn chế.

Việt Nam hàng năm xuất khẩu từ 4 đến 5 triệu tấn gạo, chiếm khoảng 18-20% tổng sản lượng gạo sản xuất ra. Về mặt lý thuyết, độ mở của ngành hàng lúa gạo lớn như vậy sẽ dẫn đến sự liên thông mạnh giữa thị trường nội địa với thị trường quốc tế, giá lúa gạo nội địa kết nối chặt chẽ với giá gạo xuất khẩu, đặc biệt vùng đồng bằng Sông Cửu Long là vùng sản xuất lúa gạo lớn nhất của cả nước và cung cấp chủ yếu cho xuất khẩu. Tuy nhiên, trong thực tế lại không hoàn toàn diễn ra như vậy. Số liệu năm 2008 cho thấy hai kênh này không phải bao giờ cũng kết nối chặt chẽ với nhau, không cùng nhịp điệu.

Năm 2008, giá gạo xuất khẩu tăng vọt đến mức gần 1000 USD/tấn vào đầu tháng 5 từ mức 350 USD/tấn những tháng đầu năm, tăng 260%. Giá gạo trên thị trường nội địa đã phản ứng nhanh theo tín hiệu tăng giá xuất khẩu, tăng từ mức 6500 đồng/kg lên đến trên 11000 đồng/kg 167%. Giá lúa cũng tăng theo giá xuất khẩu nhưng ở tốc độ trễ hơn nhiều và mức độ tăng thấp hơn, tháng 1/2008 giá lúa khoảng 3500 đồng/kg lên đến đỉnh ở mức 5700 đồng/kg tăng khoảng 167%.

|

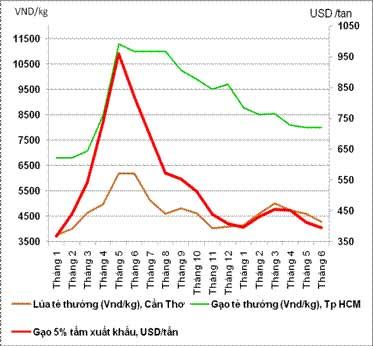

Giá lúa gạo ở Cần Thơ và giá gạo xuất khẩu 5% tấm của Việt Nam (1/2008-6/2009) Nguồn: Trung tâm Thông tin PTNNNT, www.agro.gov.vn |

Sau khi sốt gạo trên thị trường thế giới qua đi, vào những ngày đầu tháng 6/2009 giá gạo thế giới giảm trở lại mức 370 USD/tấn, giá lúa cũng giảm rất nhanh theo nhịp của giá gạo xuất khẩu duy trì ở mức 4200 đồng/kg. Tuy nhiên giá gạo nội địa giảm không đáng kể sau khi áp đặt được mặt bằng giá mới ở mức 7000-8000 đồng/kg. Như vậy, giá gạo nội địa và giá quốc tế không hoàn toàn liên thông với nhau. Hiện tượng này khá phổ biến với các mặt hàng khác ở thị trường Việt Nam như dầu thế giới và xăng trong nước; thức ăn chăn nuôi quốc tế và trong nước. Có thể có một số nguyên nhân giải thích cho tình trạng này như (i), gạo là mặt hàng thiết yếu và người mua buộc phải chấp nhận mức giá mới; (ii), người tiêu dùng Việt Nam, đặc biệt là khu vực đô thị đã đạt một mức sống mà lượng tiêu thụ gạo trên đầu người giảm và gạo chiếm tỷ phần ngân sách nhỏ, và thu nhập của họ đủ cao để chi phí về gạo không còn là mối lo ngại lớn; (iii), hoặc có thể là thói quen trong thương mại của người dân Việt, không mấy khi giảm giá mặc dù giá đầu vào đã giảm .

Nếu coi giá của các sản phẩm khác nhau đại diện lợi ích của các chủ thể khác nhau trong chuỗi giá trị chúng ta sẽ có giá lúa gắn với người nông dân, giá gạo bán lẻ gắn với hệ thống bán lẻ, giá gạo xuất khẩu gắn với doanh nghiệp chế biến và xuất khẩu. Như vậy, sự biến động bất thường của thị trường lúa gạo năm 2008 là một thời điểm hiếm hoi cho chúng ta thấy được chủ thể hưởng lợi nhất đó là hệ thống bán lẻ gạo nội địa kể cả khi giá tăng cũng như giảm. Trong khi đó, khi giá gạo lên nhà xuất khẩu hưởng lợi lớn khi thu mua giá lúa chưa kịp tăng cùng nhịp với giá xuất, còn khi giá gạo giảm nhà xuất khẩu ngưng hoặc hạn chế mua vào nhằm giảm thiểu rủi ro.

Chỉ có người nông dân là gánh chịu rủi ro nhiều nhất, khi giá gạo tăng giá lúa không tăng cùng nhịp, không được hưởng lợi một cách công bằng trong toàn bộ chuỗi giá trị, khi giá giảm thì giá lúa giảm cùng nhịp, hàng tồn kho khó tiêu thụ, chịu lãi vay. Ngoài ra người nông dân còn chịu thiệt hại từ biến động của tương quan giá đầu vào và đầu ra. Xu thế giá phân bón tăng nhanh hơn và giảm chậm hơn diễn biến giá lúa trong năm 2008 cũng gây thiệt hại tương đối cho người nông dân sản xuất lúa. Câu hỏi vẫn còn bò ngỏ là đến bao giờ chuỗi giá trị lúa gạo Việt Nam sẽ trở thành chuỗi giá trị hiện đại với kết quả “thắng-thắng” cho các chủ thể, trong đó có phần của người nông dân.